Créer un budget familial est un processus essentiel pour gérer ses finances de manière efficace. En prenant le temps d’établir un budget, les familles peuvent mieux contrôler leurs dépenses, économiser de l’argent et préparer l’avenir. Dans cet article, nous allons explorer les différentes étapes pour élaborer un budget familial solide, du recensement des revenus aux ajustements nécessaires en passant par la gestion des imprévus.

Étape 1 : Évaluer les revenus familiaux

La première étape pour établir un budget familial est d’évaluer tous les revenus disponibles. Cela inclut non seulement les salaires, mais aussi les primes, les allocations, les revenus locatifs et toute autre source de financement. Il est crucial d’avoir une vision claire des entrées d’argent. Les revenus réguliers, tels que les salaires, doivent être notés en premier, puis les revenus variables, qui peuvent fluctuer d’un mois à l’autre. Parfois, les revenus peuvent être irréguliers, comme c’est souvent le cas pour les professions indépendantes ou saisonnières. En tenant compte de l’ensemble des revenus, la famille pourra établir une base solide sur laquelle construire son budget.

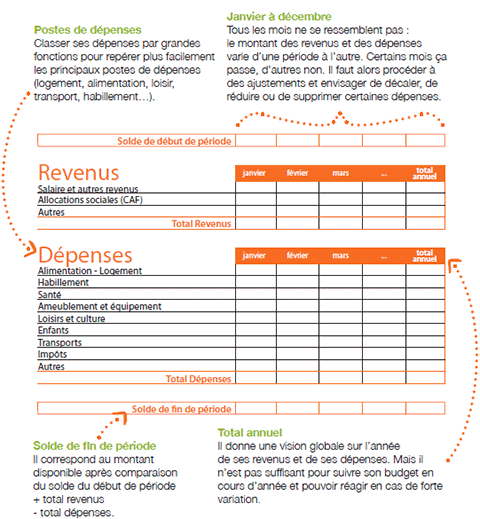

Étape 2 : Identifier les dépenses

Une fois les revenus évalués, l’étape suivante consiste à dresser une liste des dépenses mensuelles. Ces dépenses peuvent être classées en deux catégories : fixes et variables. Les dépenses fixes incluent le loyer ou le remboursement hypothécaire, les assurances, les abonnements et les paiements de prêts. D’un autre côté, les dépenses variables comprennent des éléments comme l’alimentation, les loisirs, l’habillement et les frais de transport. Il est important de suivre ces dépenses pendant quelques mois pour avoir une idée précise de la manière dont l’argent est dépensé. Pour ce faire, les familles peuvent utiliser des applications de gestion de finances personnelles, des feuilles de calcul ou même un simple carnet.

Étape 3 : Élaborer le budget

Une fois que les revenus et les dépenses sont identifiés, il est temps d’élaborer le budget. Cette étape consiste à établir un plan financier qui respecte les limites des revenus tout en prenant en compte les besoins essentiels. Pour ce faire, il est recommandé de répartir les dépenses en trois catégories principales : les besoins (logement, alimentation, dépenses de base), les désirs (loisirs, sorties, achats pas urgents) et l’épargne. En utilisant la règle du 50/30/20, par exemple, 50 % du revenu peut être consacré aux besoins, 30 % aux désirs et 20 % à l’épargne et au remboursement des dettes. Cette méthode aide à maintenir l’équilibre entre les dépenses nécessaires et celles liées à la qualité de vie.

Étape 4 : Suivre et ajuster le budget

Après avoir élaboré le budget, la phase suivante consiste à le suivre régulièrement. C’est un élément crucial pour s’assurer que les dépenses restent en ligne avec le budget établi. Il est conseillé de faire un point au moins une fois par mois pour évaluer si les dépenses respectent les limites fixées. Si des écarts sont constatés, il faudra déterminer s’ils sont temporaires ou s’ils nécessitent un ajustement durable du budget. Des ajustements peuvent impliquer de réduire certaines dépenses, d’augmenter les revenus par des heures supplémentaires ou des activités secondaires, ou de revoir les priorités financières. L’ajustement peut également intégrer des dépenses imprévues, comme des réparations domestiques ou des frais médicaux.

Étape 5 : Prévoir des économies et des imprévus

Une partie importante du budget familial doit être consacrée à l’épargne et aux imprévus. Avoir une réserve financière est essentiel pour faire face à des urgences sans compromettre la stabilité financière de la famille. Une règle générale est de viser à mettre de côté trois à six mois de dépenses de base dans un fonds d’urgence. Cela permet d’éviter d’avoir recours à des crédits à la consommation ou à des prêts en cas de coup dur. De plus, il est judicieux de planifier des économies pour des projets futurs, comme des vacances, l’éducation des enfants ou le remboursement anticipé de dettes. Cela permet aussi de donner un sens à chaque euro dépensé et d’éviter les frustrations liées à des imprévus financiers.

Conclusion : La clé de la réussite financière

En résumé, créer un budget familial est un exercice essentiel qui nécessite une évaluation honnête des revenus et des dépenses. Ce plan financier permet non seulement de garder le contrôle sur son argent, mais aussi de préparer un avenir serein. La clé de la réussite réside dans la rigueur et la flexibilité ; en suivant régulièrement le budget et en procédant aux ajustements nécessaires, une famille peut atteindre ses objectifs financiers tout en se préservant des imprévus. Un bon budget favorise également une communication saine entre les membres de la famille concernant les finances, ce qui peut renforcer les liens et garantir une meilleure gestion du quotidien.